Comprendre l’ingénierie financière derrière un projet immobilier

Pendant longtemps, j’ai pensé que pour accompagner mes clients dans leurs investissements immobiliers, il fallait avant tout sécuriser les bons partenaires financiers : banques, courtiers, assureurs.

La logique semblait évidente : identifier les établissements proposant les meilleures conditions et orienter mes clients vers ces solutions.

Mais cette approche présente une limite structurelle.

Lorsqu’on raisonne uniquement à partir des partenaires bancaires, on finit souvent par distribuer des solutions existantes plutôt que concevoir l’architecture financière du projet.

Or un financement immobilier n’est pas simplement un produit bancaire.

C’est une architecture financière complète, qui engage à la fois :

- l’endettement

- l’épargne

- la gestion du risque

- et la trajectoire patrimoniale à long terme.

Le premier malentendu : la mensualité n’est pas l’architecture

Dans la plupart des projets immobiliers, la réflexion se concentre sur un seul indicateur :

la mensualité acceptable.

La mensualité correspond au budget du foyer, le financement est considéré comme satisfaisant.

Mais cette approche masque des éléments essentiels.

Un financement immobilier ne se résume pas à une mensualité.

Il doit être analysé à travers plusieurs dimensions :

- le coût total du crédit

- la structure d’amortissement

- l’assurance emprunteur

- la flexibilité du prêt

- et l’allocation de l’épargne.

Autrement dit, le financement peut être accepté par la banque, tout en restant mal architecturé financièrement.

Les piliers de l’architecture financière d’un financement immobilier

Lorsqu’on analyse un financement immobilier avec une logique d’ingénierie financière, plusieurs paramètres structurants doivent être examinés.

1. Le taux et la structure du prêt

Le taux d’intérêt n’est pas seulement un chiffre affiché dans une simulation bancaire.

Il influence directement :

- le coût total du crédit

- la vitesse d’amortissement du capital

- la capacité de renégociation future.

Deux taux qui semblent proches peuvent représenter plusieurs dizaines de milliers d’euros d’écart sur la durée d’un financement de 20 à 25 ans.

Mais l’architecture du prêt ne se limite pas au taux. Elle concerne également :

- la durée

- la structure d’amortissement

- les conditions de remboursement anticipé

- la flexibilité du financement.

Un crédit bien architecturé doit préserver des marges de manœuvre futures.

2. L’assurance emprunteur : un levier souvent sous-estimé

Dans de nombreux financements immobiliers, l’assurance emprunteur est traitée comme une simple formalité.

Pourtant, sur la durée du crédit, elle peut représenter une part significative du coût global du financement.

Certaines offres incluent un empilement de garanties :

- Décès

- PTIA (Perte Totale et Irréversible d’Autonomie)

- PTIA accidentelle

- ITT (Incapacité Temporaire de Travail)

- parfois assurance perte d’emploi.

Ces structures d’assurance sont souvent proposées de manière standardisée, sans réelle réflexion sur l’architecture du risque.

Un exemple fréquent concerne la présence simultanée de garanties PTIA et PTIA accidentelle.

Or la garantie PTIA couvre déjà la perte totale d’autonomie toutes causes confondues, ce qui peut rendre certaines garanties redondantes.

Ces empilements peuvent augmenter la cotisation d’assurance sans améliorer significativement la couverture.

- La question de la quotité d’assurance

Un autre élément essentiel de l’architecture du financement concerne la quotité d’assurance.

La quotité correspond au pourcentage du capital couvert par l’assurance pour chaque emprunteur.

Dans certains dossiers, les banques proposent automatiquement une couverture à 100 % pour chaque emprunteur, soit une quotité totale de 200 %.

Cette solution peut être pertinente dans certaines situations.

Mais elle n’est pas systématiquement optimale.

À l’inverse, une quotité de 50 % par emprunteur peut parfois s’avérer insuffisante selon :

- la situation familiale

- les revenus respectifs

- la capacité du foyer à assumer seul la charge du crédit.

La quotité d’assurance doit donc être architecturée au cas par cas, en fonction de la réalité financière du foyer.

- La substitution d’assurance : un levier majeur d’optimisation

Un autre levier souvent sous-exploité est la substitution d’assurance.

Depuis plusieurs années, la réglementation française permet aux emprunteurs de choisir une assurance différente de celle proposée par la banque, à condition que les garanties soient équivalentes.

Cette possibilité a été renforcée par la loi Lemoine, entrée en vigueur en 2022.

Cette loi permet désormais aux emprunteurs de changer d’assurance à tout moment pendant la durée du prêt, sans attendre une date anniversaire.

Cette évolution juridique constitue un levier très puissant d’optimisation.

Dans de nombreux dossiers, la délégation ou la substitution d’assurance peut générer plusieurs milliers, voire plusieurs dizaines de milliers d’euros d’économie sur la durée du financement.

Mais pour exploiter ce levier, il faut analyser précisément :

- les garanties exigées par la banque

- les contrats alternatifs disponibles

- l’équivalence de garanties.

C’est un exercice qui relève clairement de l’ingénierie financière et juridique.

3. L’allocation de l’épargne : une dimension stratégique

Un autre point fondamental concerne l’utilisation de l’épargne.

Lorsqu’un projet immobilier démarre, beaucoup d’acquéreurs ont le réflexe d’injecter la totalité de leur épargne dans l’opération.

Or cette approche n’est pas toujours la plus efficiente.

Épargner est un exercice difficile.

Constituer un capital demande souvent des années d’efforts et de discipline financière.

Il est donc rarement judicieux de mobiliser l’intégralité de cette épargne sans analyser l’architecture globale du patrimoine.

Dans certains cas, conserver une partie de la liquidité permet :

- de sécuriser la situation financière du foyer

- de maintenir une capacité d’investissement

- ou de saisir d’autres opportunités.

Dans certaines configurations, le rendement potentiel de l’épargne conservée peut même être supérieur au coût marginal du crédit.

Cas pratique : ce que révèle l’architecture d’un financement

Prenons un exemple pédagogique inspiré de situations fréquemment rencontrées.

Projet immobilier :

Prix du bien : 250 000 €

Frais d’acquisition : 18 000 €

Montant total du projet : 268 000 €

Apport : 30 000 €

Crédit : 238 000 €

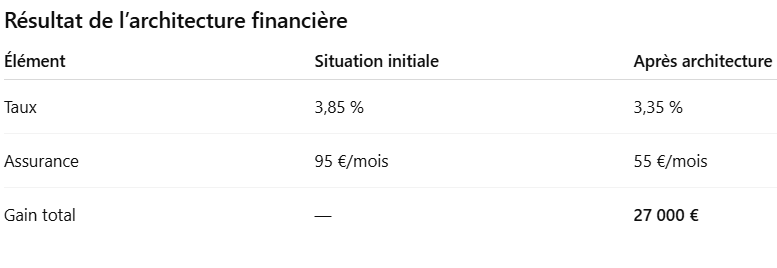

Une première simulation bancaire proposait :

- taux : 3,85 % HA

- mensualité : environ 1 210 €

- assurance : 95 € / mois

Mensualité totale : environ 1 305 €.

Après notre analyse de l’architecture financière, nous avons aidé les clients à optimiser :

- le taux : 3,35 % HA

- assurance optimisée : environ 55 € / mois.

Gain de 27 000 € sur la durée du crédit.

Il est à retenir que l’optimisation la plus structurante concerne souvent la stratégie globale du financement, incluant l’assurance et l’allocation de l’épargne.

Le crédit immobilier comme levier d’ingénierie patrimoniale

Un financement immobilier ne doit pas être considéré comme une simple étape administrative permettant d’accéder à la propriété.

C’est un véritable levier d’ingénierie patrimoniale.

Lorsqu’il est bien architecturé, il peut :

- sécuriser un patrimoine

- préserver des capacités d’investissement

- optimiser la structure financière d’un foyer.

4. La flexibilité contractuelle du crédit : un élément souvent négligé

Au-delà du taux d’intérêt et de la durée du financement, l’architecture d’un crédit immobilier repose également sur les clauses contractuelles qui encadrent sa flexibilité dans le temps.

Or ces éléments sont souvent peu analysés lors de la signature du prêt, alors qu’ils peuvent jouer un rôle déterminant dans la gestion future du financement.

- Les pénalités de remboursement anticipé (IRA)

Dans la plupart des contrats de crédit immobilier, un emprunteur qui rembourse tout ou partie de son prêt avant l’échéance prévue peut être amené à payer des indemnités de remboursement anticipé, souvent appelées IRA.

Ces indemnités correspondent à une compensation versée à la banque pour la perte des intérêts qu’elle aurait perçus si le prêt avait été conservé jusqu’à son terme.

En France, ces pénalités sont encadrées par la réglementation et sont généralement plafonnées à :

- six mois d’intérêts sur le capital remboursé,

- dans la limite de 3 % du capital restant dû.

Même si ces montants sont réglementés, ils peuvent représenter une somme non négligeable dans certaines situations, notamment en cas de :

- revente du bien

- renégociation du crédit

- remboursement anticipé important.

Analyser ces clauses permet donc d’anticiper la souplesse stratégique du financement.

- La modulation des mensualités

La modulation des mensualités est une option proposée dans certains contrats de prêt qui permet à l’emprunteur d’augmenter ou de diminuer temporairement le montant de ses mensualités, dans certaines limites définies par la banque.

Concrètement, cela peut permettre :

- d’augmenter les mensualités lorsque la situation financière s’améliore afin d’accélérer le remboursement du capital

- ou au contraire de les réduire temporairement en cas de baisse de revenus.

Cette faculté d’ajustement constitue un véritable levier de gestion dynamique du crédit, particulièrement utile lorsque la situation financière du foyer évolue.

- La pause de mensualités

Certains contrats prévoient également la possibilité de suspendre temporairement le remboursement du prêt, pendant une période limitée.

Ce mécanisme, parfois appelé pause ou report d’échéances, permet à l’emprunteur de différer le paiement de certaines mensualités.

Cette option peut offrir une respiration financière ponctuelle, notamment en cas de :

- changement professionnel

- imprévu familial

- ou besoin temporaire de trésorerie.

Cependant, ces reports ne sont pas neutres : les intérêts continuent généralement de courir pendant cette période, ce qui peut augmenter le coût total du crédit.

Pourquoi ces clauses comptent dans l’architecture du financement

Ces éléments contractuels sont souvent relégués au second plan lors de la signature d’un crédit, alors qu’ils participent pleinement à l’architecture financière globale du financement.

Un crédit immobilier ne doit pas seulement être analysé à travers :

- son taux

- sa mensualité

- ou son assurance.

Il doit aussi être évalué à travers sa capacité d’adaptation dans le temps.

Car un financement bien architecturé est un financement capable d’accompagner les évolutions d’un patrimoine et les transformations de la situation financière d’un foyer.

Cette logique est en réalité universelle.

Qu’il s’agisse d’un financement immobilier, d’un patrimoine individuel ou d’un capital collectif, la question fondamentale reste la même :

Comment structurer le capital pour qu’il serve une stratégie durable.

5. Du patrimoine individuel au capital diasporique

Cette logique d’architecture financière ne concerne pas uniquement les patrimoines individuels.

Elle s’applique également aux dynamiques de capital collectif, notamment dans les diasporas où les capacités d’épargne sont importantes mais souvent insuffisamment structurées.

Elle s’applique également, à une autre échelle, aux dynamiques de capital collectif.

Lorsqu’un particulier finance un projet immobilier, il doit structurer plusieurs dimensions :

le niveau d’endettement, la protection assurantielle, la répartition de l’épargne, la flexibilité du financement et l’équilibre global de son patrimoine.

Si ces éléments ne sont pas pensés ensemble, le financement peut fonctionner… mais il reste fragile.

À une échelle collective, la situation est très similaire.

De nombreux collectifs d’investisseurs — en particulier dans les diasporas — disposent d’une capacité réelle d’épargne et d’investissement. Pourtant, ces ressources restent souvent dispersées ou utilisées de manière ponctuelle, faute d’architecture financière adaptée.

On observe alors les mêmes déséquilibres que dans un patrimoine individuel mal structuré :

- absence de cadre de gouvernance clair

- allocation du capital peu optimisée

- décisions d’investissement prises dans l’urgence

- difficulté à mutualiser durablement les ressources.

Autrement dit, la question n’est pas seulement celle du capital disponible.

Elle est celle de son organisation.

C’est précisément cette observation qui m’a conduit à formaliser le MASCD (Modèle d’Architecture Séquencée du Capital Diasporique).

Ce modèle repose sur une idée simple mais structurante :

avant d’investir, il faut architecturer le capital.

Cela signifie organiser progressivement :

- la structure de gouvernance

- les règles d’allocation du capital

- la gestion du risque

- et la temporalité de l’investissement.

Ce principe vaut à toutes les échelles.

Pour un financement immobilier individuel.

Pour un collectif d’investisseurs.

Et plus largement pour le capital diasporique, dont le potentiel reste considérable dès lors qu’il est structuré dans une véritable architecture financière.

Car le capital, qu’il soit individuel ou collectif, ne devient réellement puissant qu’à partir du moment où il est organisé, séquencé et orienté stratégiquement.

Dans la plupart des projets immobiliers, le financement est considéré comme une simple formalité administrative : un crédit à obtenir, une mensualité à valider, et un dossier à finaliser.

Mais en réalité, le financement constitue l’un des leviers financiers les plus puissants de la construction patrimoniale.

Taux, assurance, structure du prêt, quotité, allocation de l’épargne, flexibilité future du financement… chacun de ces éléments participe à l’architecture globale du projet.

Lorsqu’ils sont pensés de manière isolée, ils peuvent générer des coûts importants ou limiter la capacité d’investissement future.

Lorsqu’ils sont architecturés de manière cohérente, ils deviennent au contraire un véritable outil d’ingénierie patrimoniale.

Que vous soyez :

• en phase de préparation d’un projet immobilier

• en cours de financement

• ou déjà engagé dans un crédit

une question mérite toujours d’être posée :

votre financement a-t-il été réellement architecturé ?

Car dans certains dossiers, quelques lignes dans une offre de prêt peuvent représenter plusieurs dizaines de milliers d’euros sur la durée du financement.

Par Ghislaine B. M.

Fondatrice – Diaspora Elite Finance

Architecte du capital diasporique

Structuration financière | Ingénierie patrimoniale | Architecture d’investissement