Analyse comparative de trois trajectoires patrimoniales : Dangote, Musk, Zuckerberg.

En un peu plus de vingt ans, trois trajectoires entrepreneuriales ont produit des écarts de richesse qui défient l’intuition. Aliko Dangote, Elon Musk et Mark Zuckerberg sont tous trois des bâtisseurs d’empires. Tous trois ont fait preuve d’audace, de vision et de discipline. Pourtant, leurs patrimoines n’ont ni évolué à la même vitesse, ni selon les mêmes logiques.

Cette divergence spectaculaire soulève une question centrale, rarement posée avec précision : pourquoi des talents comparables produisent-ils des résultats patrimoniaux aussi radicalement différents ?

La réponse est moins psychologique qu’économique. Elle ne se trouve ni dans le charisme, ni dans l’intelligence individuelle, mais dans l’architecture des systèmes qui transforment ou freinent la création de valeur.

Aliko Dangote incarne la réussite industrielle africaine. Sa fortune s’est construite dans des secteurs essentiels (ciment, sucre, farine, énergie) au rythme d’investissements lourds, d’infrastructures réelles et d’une croissance solide mais progressive.

À l’opposé, Elon Musk et Mark Zuckerberg illustrent la puissance du système technologique américain, où marchés financiers profonds, capital-risque massif, valorisation anticipée et effets réseau permettent à la richesse de croître de manière exponentielle.

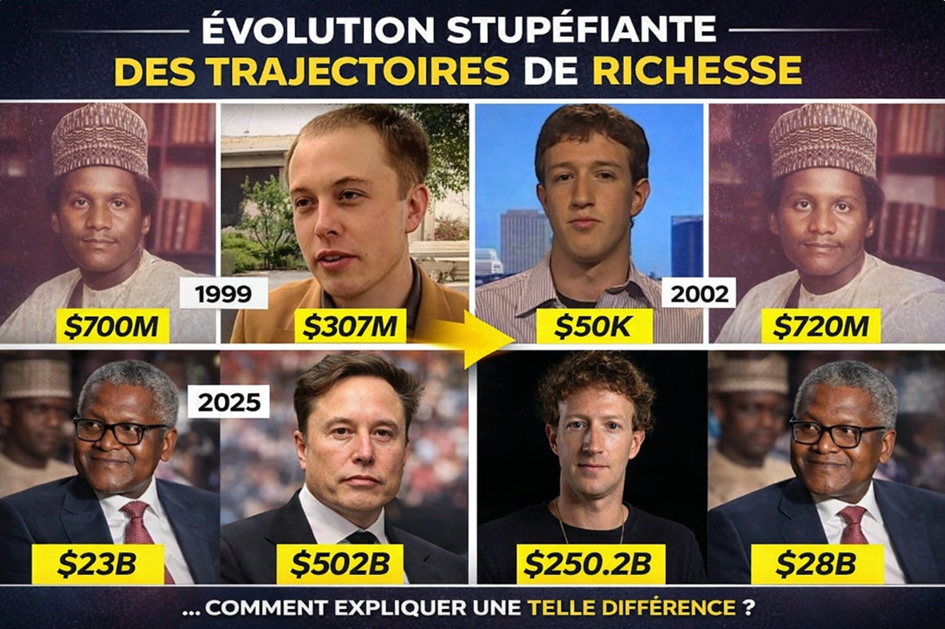

Au début des années 2000, pourtant, rien ne laissait présager un tel renversement. Dangote disposait déjà d’un empire industriel en formation. Musk n’était qu’un entrepreneur prometteur parmi d’autres après la vente de Zip2. Zuckerberg, lui, n’avait ni entreprise ni fortune. Vingt-trois ans plus tard, les chiffres racontent une tout autre histoire : des milliards pour tous, mais des ordres de grandeur sans commune mesure.

L’objectif de cette comparaison n’est pas de commenter un classement annuel de fortunes, par nature fluctuant, mais d’analyser les architectures de trois régimes de création de richesse fondamentalement différents, observés sur une période longue et remarquablement stables dans leurs logiques.

Cet article propose une lecture structurelle de ces trajectoires. Il montre que la richesse dépend moins de ce que l’on fait que du système dans lequel on le fait, et que cette réalité a des implications majeures pour ceux qui évoluent entre plusieurs mondes économiques. Au croisement de l’industrie africaine et de la fintech occidentale se trouve un acteur stratégique, souvent sous-estimé : la diaspora africaine, capable, lorsqu’elle comprend ces logiques, de transformer sa double appartenance en véritable levier patrimonial. Comprendre ces systèmes, c’est déjà changer la trajectoire.

1. Trois fortunes, trois trajectoires : ce que révèlent les chiffres (1999–2026)

Les chiffres sont le point de départ.

| Année | Dangote | Elon Musk | Mark Zuckerberg |

| 1999 | ~1 Mds $ | ~22 M$ | — |

| 2002 | 0,72 Mds $ | 0,10 Mds $ | 50 000 $ |

| 2010 | 2,1 Mds $ | 2,4 Mds $ | 4 Mds $ |

| 2020 | 12,1 Mds $ | 24,6 Mds $ | 100 Mds $ |

| 2025 | 28-30 Mds $ | ~622-677 Mds $ | ~229-250 Mds $ |

| 2026 | ~26-30 Mds $ | ~619-726 Mds $ | ~226-233 Mds $ |

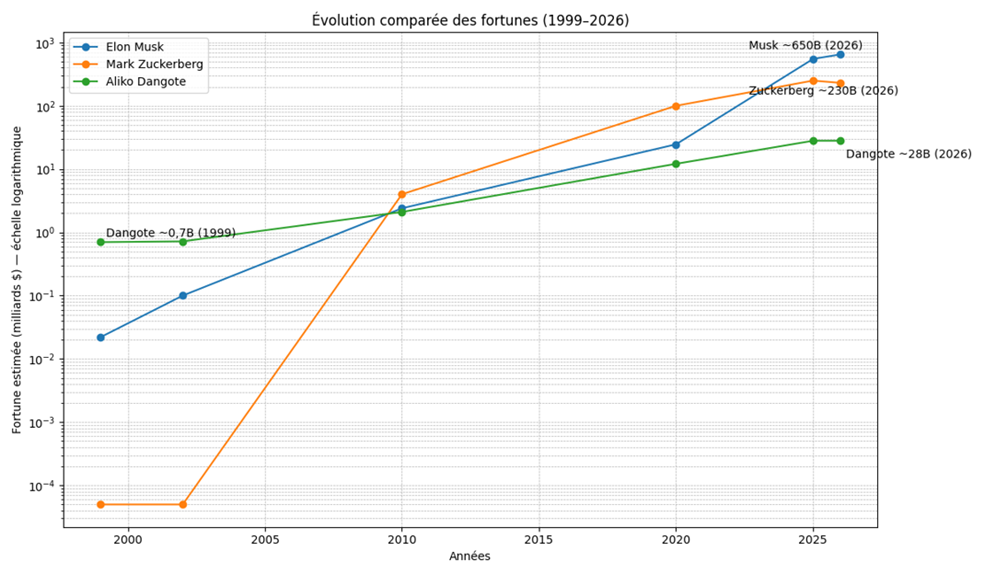

Lorsque l’on compare des trajectoires patrimoniales sur une période longue, le point de départ est aussi déterminant que le point d’arrivée. Les multiples observés entre 1999 et 2026 reposent donc sur des ordres de grandeur cohérents, issus des premières valorisations significatives de chaque entrepreneur.

À la fin des années 1990 et au début des années 2000, Aliko Dangote dispose déjà d’un empire industriel en structuration. Sa fortune est alors estimée autour de 700 à 750 millions de dollars. En 2025, elle atteint environ 28 à 30 milliards de dollars, soit une multiplication par près de 38 sur un peu plus de deux décennies (fortune finale/fortune initiale).

Elon Musk, à la même période, sort tout juste de la vente de Zip2. Sa richesse personnelle est alors estimée à environ 20 à 30 millions de dollars, selon les sources et les modalités de la transaction. En début 2026, son patrimoine oscille autour de 600 milliards de dollars, ce qui représente une multiplication supérieure à ×20 000.

Mark Zuckerberg, enfin, se situe à un stade encore plus embryonnaire. Au début des années 2000, son patrimoine se limite à une valeur théorique estimée à quelques dizaines de milliers de dollars, correspondant à un projet universitaire sans modèle économique établi. En début 2026, sa fortune dépasse 230 milliards de dollars, soit une multiplication par environ 4 600 000.

Ces écarts ne traduisent pas une simple différence de réussite ou de vitesse d’exécution. Ils révèlent des régimes de croissance radicalement distincts. La trajectoire de Dangote progresse par accumulation réelle, au rythme des infrastructures construites et des capacités industrielles déployées. Celles de Musk et de Zuckerberg évoluent par sauts successifs, amplifiés par les marchés financiers, la valorisation du futur et les effets réseau.

Autrement dit, les chiffres ne mesurent pas seulement des fortunes. Ils mesurent la puissance des systèmes économiques dans lesquels ces fortunes ont été produites et continuent de s’amplifier.

2. Le différentiel des écosystèmes : du réel à la multiplication du capital

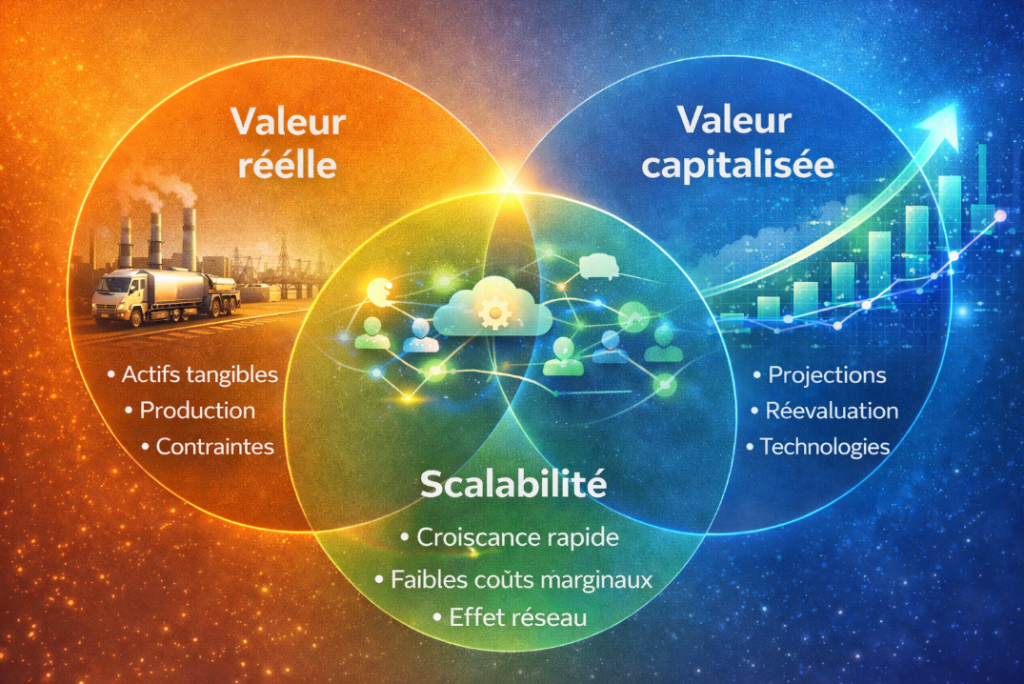

L’écart entre les trajectoires patrimoniales industrielles et celles issues de la technologie ne s’explique pas par une simple différence de réussite. Il s’explique par une mécanique centrale : la distinction entre valeur réelle et valeur capitalisée, et par la capacité d’un écosystème à transformer l’une en l’autre, puis à la multiplier à grande vitesse.

La valeur réelle est une richesse ancrée dans le présent. Elle correspond à ce qui est effectivement produit, transformé, transporté et consommé. Elle repose sur des actifs tangibles, des infrastructures, de l’énergie, de la main-d’œuvre et des chaînes logistiques. La fortune d’Aliko Dangote s’inscrit pleinement dans cette logique : ciment, agroalimentaire, énergie, construction — des secteurs vitaux, indispensables au développement économique. Cette richesse est robuste et mesurable, mais elle est structurellement contrainte : capacités industrielles, coûts fixes élevés, dépendance aux infrastructures, limites géographiques et temporelles, volatilité monétaire, inflation importée. Dans l’économie du réel, la croissance est proportionnelle aux ressources engagées.

La valeur capitalisée, à l’inverse, relève d’une logique tournée vers le futur. Les marchés financiers ne valorisent pas uniquement ce qu’une entreprise produit aujourd’hui, mais ce qu’elle est supposée capter demain. Effets réseau, domination potentielle d’un marché, rupture technologique, capacité à devenir un standard mondial : ce sont ces signaux qui déclenchent la capitalisation. Les trajectoires d’Elon Musk et de Mark Zuckerberg illustrent cette dynamique. Leurs entreprises sont évaluées moins pour leurs résultats immédiats que pour leur capacité projetée à concentrer une part disproportionnée de la valeur future. Dans l’économie du potentiel, une promesse crédible peut produire des multiples considérables, bien avant la matérialisation complète des résultats.

Entre ces deux régimes, un facteur joue le rôle d’accélérateur absolu : la scalabilité. Elle désigne la capacité d’un modèle à croître sans que ses coûts augmentent dans les mêmes proportions. Les plateformes numériques incarnent cette logique à l’état pur : une fois l’infrastructure technologique développée, servir un million ou un milliard d’utilisateurs ne modifie que marginalement les coûts. La valeur créée n’est plus proportionnelle au capital investi, mais à la connexion et à l’adoption. La croissance devient cumulative, auto-renforcée, et potentiellement exponentielle. L’industrie lourde obéit à la logique inverse : produire davantage implique systématiquement d’investir davantage (usines, machines, énergie, main-d’œuvre, logistique, infrastructures). Le modèle est solide et résilient, mais il reste soumis à la physique, au territoire et au temps. Une usine croît par construction ; un réseau croît par adoption. C’est cette différence de nature (et non une différence de talent )— qui rend l’exponentielle possible.

Les effets réseau renforcent encore cette asymétrie. Selon la loi de Metcalfe, la valeur d’un réseau augmente avec le carré du nombre de ses utilisateurs : chaque nouvel entrant accroît la valeur de l’ensemble. Dans ces modèles, la richesse progresse largement par réévaluation (du potentiel, de l’adoption, de la domination future), là où l’industrie progresse d’abord par accumulation (d’actifs, de capacités, de production).

Enfin, la question décisive devient celle des écosystèmes, c’est-à-dire des formes de richesse qu’un système est réellement capable d’activer. On distingue trois catégories complémentaires : la richesse réelle, la richesse financière et la richesse immatérielle. L’Afrique mobilise principalement la première, tandis que les économies occidentales activent simultanément les trois, avec une puissance particulière sur les dimensions financière et immatérielle, celles qui permettent les effets multiplicateurs rapides.

Ce déséquilibre ne provient pas d’un déficit de talent, mais de contraintes structurelles : marchés financiers peu profonds, accès limité au capital long terme, capital-risque insuffisant, infrastructures inégales, fragmentation réglementaire et monétaire, valorisation encore faible des actifs immatériels. Dans un tel contexte, transformer une richesse réelle en richesse financière puis en richesse immatérielle devient difficile, lent, parfois impossible.

En résumé, Dangote est valorisé principalement pour ce qu’il produit effectivement ; Musk et Zuckerberg sont valorisés pour ce que leurs entreprises pourraient devenir. L’un progresse dans l’économie du réel, les autres dans l’économie du potentiel, amplifiée par la scalabilité, les effets réseau et des marchés conçus pour capitaliser l’avenir. C’est ce différentiel de système (bien plus que la performance individuelle) qui explique pourquoi certaines fortunes s’accélèrent de manière exponentielle, quand d’autres, pourtant essentielles, restent structurellement limitées en vitesse d’expansion.

3. Trois modèles économiques passés au crible : lecture structurelle des trajectoires

Une fois les différentes formes de richesse identifiées, l’écart entre les trajectoires de Dangote, Musk et Zuckerberg devient plus lisible. Ce ne sont pas seulement trois entrepreneurs, mais trois modèles économiques inscrits dans trois architectures systémiques distinctes. Une lecture comparative, inspirée d’une analyse stratégique de type macro-SWOT, permet d’en comprendre les forces, les limites et les zones de tension.

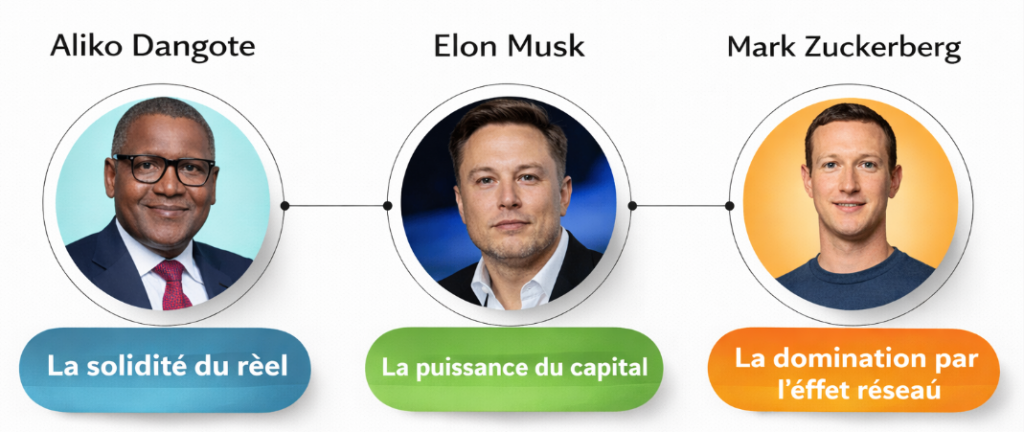

Aliko Dangote : la solidité du réel dans un système contraint

Le modèle de Dangote repose sur des secteurs vitaux : ciment, énergie, agro-industrie, infrastructures. Ces activités répondent à une demande structurelle forte, portée par la démographie africaine, l’urbanisation rapide et les besoins massifs en équipements de base. Ses positions dominantes dans plusieurs pays lui confèrent un socle industriel robuste.

Mais cette solidité s’accompagne de contraintes lourdes. Le modèle dépend fortement des importations, du dollar, de chaînes logistiques complexes et d’infrastructures encore inégalement développées. Les coûts sont élevés, les marges sensibles aux chocs exogènes et la croissance reste mécaniquement progressive. Les opportunités existent (industrialisation du continent, montée de la classe moyenne, intégration régionale via la ZLECAf) mais elles s’inscrivent dans un temps long, incompatible avec des trajectoires exponentielles rapides.

Elon Musk : la puissance du capital projeté dans un système financier amplificateur

Le modèle de Musk s’inscrit dans un environnement radicalement différent. Sa principale force réside dans sa capacité à mobiliser des volumes de capital exceptionnels en s’appuyant sur des marchés financiers profonds et une culture de l’anticipation. Il opère dans des secteurs perçus comme stratégiques pour l’avenir (mobilité électrique, spatial, intelligence artificielle) ce qui alimente des valorisations largement fondées sur le potentiel futur.

Cette dynamique offre un effet de levier considérable, mais elle introduit aussi une fragilité structurelle : la volatilité. Une part significative de la valeur repose sur la confiance des marchés et sur des projections parfois déconnectées des performances opérationnelles immédiates. La concurrence technologique, notamment asiatique, ainsi que les risques réglementaires, constituent des menaces réelles. Néanmoins, le système dans lequel Musk évolue est conçu pour amplifier la vision avant même sa pleine matérialisation.

Mark Zuckerberg : la domination par l’effet réseau dans l’économie immatérielle

Le modèle de Zuckerberg repose sur l’activation maximale de la richesse immatérielle. Avec plusieurs milliards d’utilisateurs, un coût marginal quasi nul et une capacité avancée de monétisation de la donnée, Meta bénéficie d’un avantage structurel extrêmement puissant. La valeur du groupe croît non par accumulation d’actifs physiques, mais par densification du réseau et sophistication des usages.

Cette architecture permet une vitesse de croissance inaccessible aux modèles industriels classiques. Elle n’est cependant pas exempte de fragilités : dépendance aux revenus publicitaires, exposition permanente aux enjeux politiques et éthiques, pression réglementaire croissante, concurrence sur l’attention. Mais tant que l’effet réseau reste dominant, le modèle conserve une capacité de valorisation hors normes.

Une conclusion structurelle, pas individuelle

Ce passage au crible met en évidence une réalité centrale : à talent comparable, les systèmes produisent des trajectoires radicalement différentes. Les dynamiques financières, technologiques, réglementaires et logistiques façonnent la vitesse, l’amplitude et la nature de la création de richesse bien plus que les qualités individuelles.

Dangote évolue dans un système qui valorise la stabilité et la production réelle.

Musk et Zuckerberg évoluent dans des systèmes conçus pour transformer l’anticipation, la narration et l’adoption massive en capital accéléré.

Autrement dit, la trajectoire patrimoniale n’est pas seulement le reflet d’un génie entrepreneurial ; elle est avant tout le produit d’un environnement économique qui amplifie ou limite la valeur créée.

4. La diaspora africaine : un levier stratégique entre deux systèmes

Dans un monde où la trajectoire patrimoniale dépend largement des systèmes économiques dans lesquels le capital circule, la diaspora africaine occupe une position singulière, rare et encore insuffisamment exploitée. Elle est l’une des seules populations capables d’évoluer simultanément entre deux environnements profondément différents : des économies occidentales structurées autour de marchés financiers puissants, d’outils juridiques sophistiqués et d’un accès avancé au capital, et un continent africain où la croissance réelle reste largement à construire, avec des besoins immenses et des opportunités encore ouvertes dans les secteurs les plus fondamentaux.

Cette double appartenance ne relève pas uniquement de l’identité ou de l’histoire personnelle. Elle constitue un avantage économique objectif, à condition d’être compris et structuré. La diaspora dispose d’un accès direct aux mécanismes occidentaux de financement, de protection patrimoniale, de valorisation du capital et de transmission, tout en conservant une lecture fine des réalités africaines : contraintes opérationnelles, dynamiques locales, risques spécifiques, mais aussi potentiel de création de valeur encore largement inexploité. Peu d’acteurs peuvent articuler, au sein d’une même trajectoire, ces deux mondes économiques.

Cependant, cet avantage devient rapidement un facteur de dispersion lorsqu’il n’est pas maîtrisé. Les règles du jeu ne sont pas les mêmes selon que l’on investit à Paris ou à Abidjan, à Montréal ou à Douala. Les logiques de création de valeur diffèrent, les cadres fiscaux diffèrent, les niveaux de risque diffèrent, et surtout, la vitesse du capital diffère. Appliquer mécaniquement les recettes d’un système à l’autre conduit souvent à des inefficiences, voire à des pertes invisibles mais durables. C’est précisément dans cette asymétrie que se joue la frontière entre potentiel et performance.

Tirer pleinement parti de cette position exige une vision transfrontalière du patrimoine. Il ne s’agit plus de juxtaposer des projets « ici » et « là-bas », mais de penser le capital comme un ensemble cohérent, capable de circuler intelligemment entre deux systèmes complémentaires. C’est dans cette orchestration (entre actifs réels et actifs financiers, entre long terme industriel et leviers immatériels, entre sécurisation occidentale et croissance africaine) que se construisent les patrimoines les plus solides et les plus résilients.

De nombreux membres de la diaspora avancent déjà dans cette direction, souvent de manière intuitive. Mais sans structuration claire, des leviers essentiels restent sous-utilisés : fiscalité transfrontalière, protection juridique et patrimoniale, gestion du risque de change, arbitrage entre investissement productif et valorisation immatérielle. Or ce sont précisément ces dimensions techniques, parfois invisibles, qui font la différence entre une trajectoire patrimoniale qui progresse lentement et une trajectoire qui s’accélère réellement.

En définitive, la diaspora africaine détient un potentiel que les statistiques économiques ne capturent pas : celui de relier deux systèmes qui, pris isolément, limitent la vitesse de croissance, mais qui, combinés avec méthode, deviennent extraordinairement puissants. La question n’est donc pas de savoir s’il existe des opportunités, mais si le capital est structuré pour les saisir pleinement.

C’est souvent à ce stade qu’un changement de perspective s’opère. Et parfois, une nouvelle étape s’ouvre…

Par Ghislaine B. M.

Fondatrice — Diaspora Elite Finance

Je collabore avec décideurs, entrepreneurs et institutions engagés dans des dynamiques de structuration du capital diasporique à l’échelle transnationale.

« J’appartiens à deux mondes.

Ma mission est de structurer les investissements de la diaspora africaine dans ces deux mondes. »

Lorsque l’intention devient structurée,

le capital change de dimension.

SOURCES :

• Forbes Real-Time Billionaires List (2025–2026) – suivi quotidien des fortunes mondiales

• Bloomberg Billionaires Index – classement dynamique des personnes les plus

• Banque Mondiale – Africa Development Indicators – base de données macroéconomiques

• Banque Africaine de Développement – Perspectives économiques en Afrique 2025

• OCDE – Perspectives économiques en Afrique 2025

• Forbes World’s Billionaires List 2025 – Base historique des fortunes comparées

• World Inequality Database (WID) – Analyses des répartition des revenus et des patrimoines à l’échelle mondiale

Franchement analyse structurée

Point de vue intéressant

Activités différentes

whoah this weblog is excellent i really like studying your articles.

Keep up the good work! You recognize, a lot of

persons are hunting around for this info, you could aid them greatly.

Thank you for your kind words, we truly appreciate it.

The goal behind these articles is precisely to bring clarity to topics that are often felt, but not always structured.

If this resonates, then it means we’re addressing a real need.

Feel free to explore the other articles as well, we would be glad to hear your thoughts.

4 Dangoté et l’Afrique sera sauvée

très bon sujet

Comment vous contacter ?

Les autres c’est la tech, Aliko c’est l’industrie lourde…

Dangoté le meilleur africain

Supposedly it’s got some decent features. Planning to have a browse and see if I find something interesting.

C’est pas le même secteur

Je découvre ce blog

Très intéressant

where to get a loan guaranteed loans online instant approval loans online instant

approval

Why not

Great